透视宇树招股书:最赚钱的上游赛道是哪个?

2026-04-16 10:26:14

核心结论:

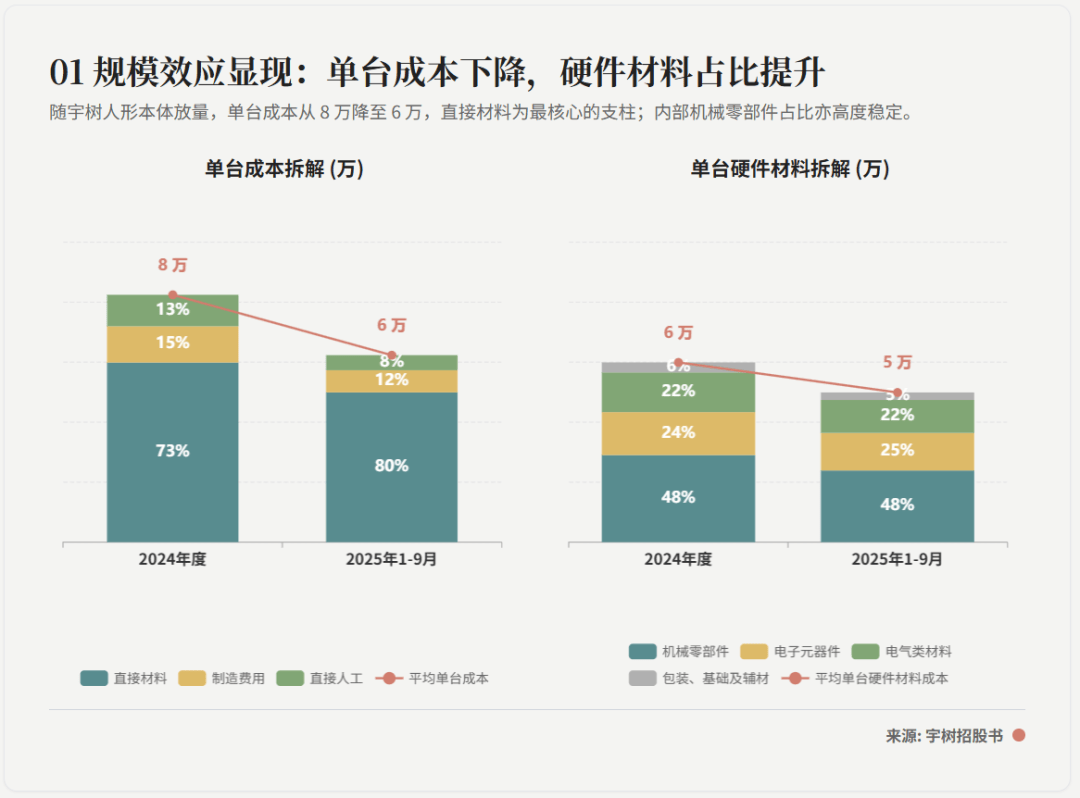

●宇树凭借规模效应推动整体成本下降,但占比最大的直接材料权重反而上升,其中机械零部件又牢牢占据最大细分,是宇树供应链上最大的机会所在:随着G1放量,单台成本已由8万元降至6万元,说明规模效应已经兑现;但直接材料占比由75%升至82%,说明成本重心进一步集中到核心零部件、模组与材料,而在直接材料内部,机械零部件长期占比最高。

●宇树判断一个模块是否自研,核心看三件事:该模块是否直接决定整机架构、系统协同效率和产品路线;该模块的关键能力是否必须与整机控制栈深度耦合;该模块是否已经形成专业化供应体系,且从零自研会带来高昂的时间、组织和成本负担。

●灵巧手不只是“贵”,更天然是高价值密度、强差异化、强产品分层的模块:它不只是带手版本当前最大的增量模块之一,未来随着操作、抓取和数采重要性提升,价值占比大概率还会维持高位。

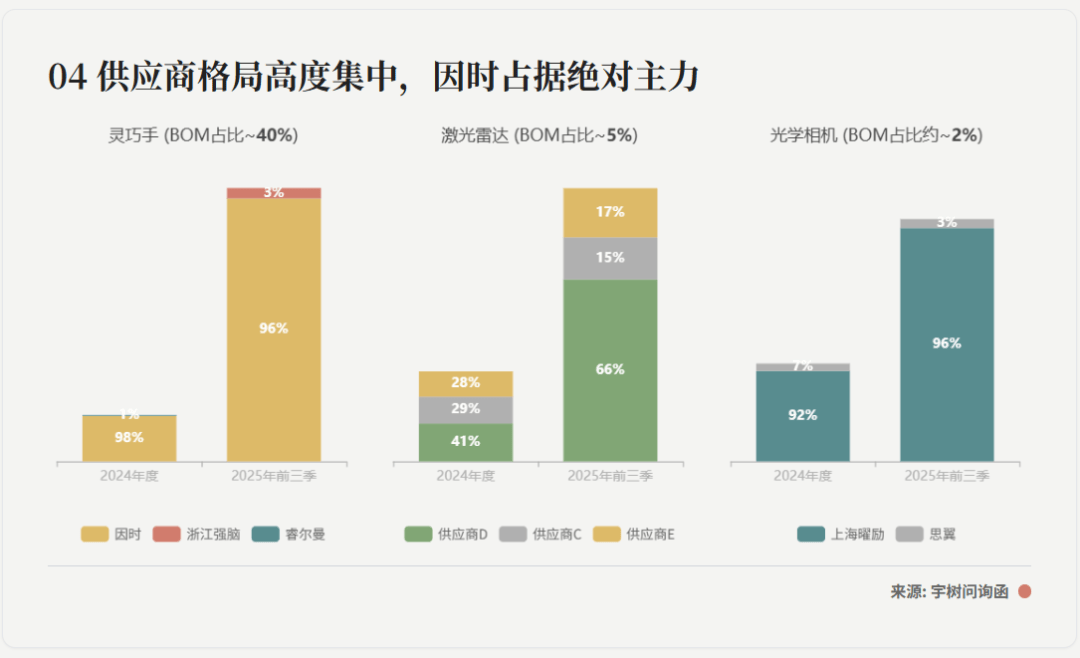

●因时是当前宇树手部供应链里最重要的上游机会,而未来供应链会进一步围绕高价值模块分层:从96%+的外采份额反推,宇树当前最看重的不是最低价,而是量产成熟度、成本性能比、交付稳定性与集成可用性的平衡;往后看,感知类标准件将继续标准化,关节系统强化内部定义权但仍依赖外部优质零部件供应链,灵巧手则更可能形成“定义权内收、专业供应商深度协同”的长期格局。

关键发现一:宇树凭借规模效应,整体成本降低,但其中占比最大的直接材料占比提升,而其中机械零部件也牢牢占据最大的细分,是宇树供应链上最大的机会所在

●宇树凭借规模效应,整体成本大幅降低

–G1放量后单台成本从8万元降至6万元,过去一轮降本已经发生。

–背后主要来自采购规模提升、供应链成熟与制造费用摊薄,说明宇树已经验证了“放量可以降本”。

●但其中占比最大的硬件材料占比提升,说明成本重心进一步集中到核心零部件、模组与材料

–在单台成本下降的同时,直接材料占比反而从75%上升至82%。

–这意味着人工和制造费用已被规模效应摊薄,而单位成本里占比最大的部分,仍然是核心零部件、模组与材料。

–换句话说,宇树后续供应链机会的重心,不再主要在制造端,而是在硬件材料端。

●在直接材料内部,机械零部件牢牢占据最大细分,是宇树供应链上最大的机会所在

–从采购结构看,机械零部件/电子元器件/电气类材料三项合计长期都在90%以上,其中机械零部件长期占比最高。

●机械零部件:主要对应关节模组、本体结构、灵巧手模块

●电子元器件:主要对应感知系统、计算平台模块

●电气类材料:主要对应能源系统模块

–更准确地说,宇树最大的供应链机会,不是某一个孤立器件,而是重复出现于多个关节与结构中的机械件、执行器、结构件。

●为什么机械零部件会成为最大的供应链机会?

–人形机器人不是“算力板卡+外壳”的产品,而是一套高自由度、重复执行、强承载、强可靠性的复杂机械系统。

–关节越多、动作越复杂、结构越轻量又越要保证刚性,这类部件就越会在整机中高频重复出现,也越适合随规模持续优化。

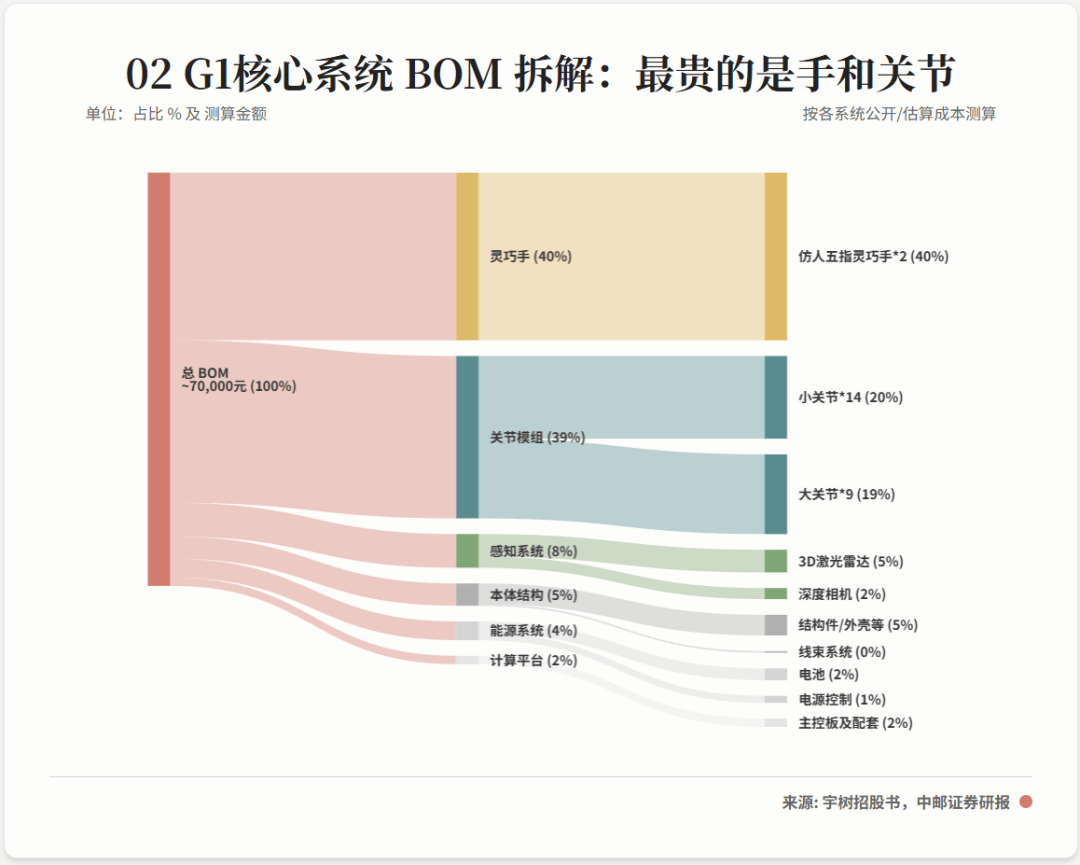

●进一步拆回一级系统,价值量最集中的仍是关节模组与灵巧手

–按现有拆解和测算口径,带手版本G1的静态BOM大约在7万元,其中关节模组和灵巧手占比最高,二者合计占比约80%。

关键发现二:宇树判断一个模块是否自研,核心看三件事

●宇树判断一个模块是否自研,核心看三件事:

–该模块是否直接决定整机架构、系统协同效率和产品路线;

–该模块的关键能力是否必须与整机控制栈深度耦合;

–该模块是否已经形成专业化供应体系,且从零自研会带来高昂的时间、组织和成本负担

关键发现三:灵巧手之所以关键,不只是“现在贵”,而是它天然会长期维持高价值占比

●灵巧手真正重要的地方,不只是“现在贵”,而是它的价值量很难像相机或雷达那样快速标准化压缩

–它是高价值密度模块:在很小体积里同时塞进自由度、驱动、传动、控制、触觉和结构约束,单位体积内堆叠的价值量远高于一般标准件。

–它直接决定机器人能不能从“会走”走向“会干活”:移动能力决定机器人能不能到达场景,灵巧手决定机器人能不能在场景里完成抓取、操作、交互和数采。

–它天然对应产品分层:三指、五指、带不带触觉、控制精度、抓取稳定性,都会直接把整机分出不同版本与价格带,因此它不仅影响BOM,还影响产品矩阵。

●这也是为什么灵巧手的价值占比现在大,未来大概率也会持续大

–随着人形机器人从“展示运动能力”转向“强调操作能力、抓取能力和训练数据质量”,灵巧手的重要性不会下降。

–相反,它更容易成为下一阶段最能拉开产品差异、最能承载高价值量的模块。

关键发现四:因时是当前宇树手部供应链里最重要的上游机会,未来供应链会继续围绕高价值模块分层

●从当前供应格局看,灵巧手已经出现高度集中化特征

–在宇树现阶段已披露的外采格局中,灵巧手高度集中,相机高度集中,激光雷达虽然仍保留多供应商结构,但也在继续向头部集中。

–灵巧手部分的披露最直接:

2024年:因时98%,睿尔曼1%

2025年前三季度:因时96%,浙江强脑3%

●这意味着因时已经是当前宇树手部供应链里的绝对主供应商

–连续两期96%+的份额,不是普通参与,而是已经基本锁定当前量产阶段的主供位置。

–更重要的是,因时供的不是边缘配件,而是整机里最关键、最贵的增量模块之一,这意味着它拿到的不是“低价值高份额”,而是高价值模块上的高份额。

●因时能占住这个位置是三项硬优势同时成立

–量产成熟度:因时已经完成从方案到量产的跨越,能够稳定供货、通过整机验证并进入宇树交付体系。

–成本性能比:在当前量产阶段,因时提供的是宇树最需要的“功能够用、价格可控、整机可卖”的最优解。

–集成与交付能力:因时能稳定接入宇树控制系统、完成调试测试并跟随整机持续出货。

●因此,因时就是当前宇树供应链里最值得重视的上游机会

–它卡住的不是一个普通配件,而是一个同时具备高价值量、高差异化和高产品分层能力的核心模块。

–从上游机会的质量看,手部供应链明显优于很多已经高度标准化、价格更容易被压缩的感知类器件,是现阶段最值得持续跟踪的上游方向。

●进一步往前看,未来供应链不会笼统走向“自研更多、外采更少”,而会出现更清晰的模块分层

–价值量变化趋势:感知类标准件的单位价值量大概率继续走向标准化和压缩;关节仍是整机底盘,但随着规模与供应链成熟,其单机成本有望缓慢下降;灵巧手由于承担操作、交互和数采价值,价值占比大概率维持高位,甚至继续抬升。

–自研vs外采趋势:宇树未来更可能强化关节、灵巧手、能源系统等高价值模块的接口标准、控制策略和系统集成能力,而不是简单把所有制造环节都拉回来自制;对于像灵巧手这类技术栈复杂、量产与验证要求高的模块,更现实的方向是“定义权内收+专业供应商深度协同”,外部头部供应商仍有长期空间。

–上游机会变化趋势:真正有价值的上游机会,会从单纯供货转向高价值模块供给、关键子系统配套与联合开发;对因时这类已经卡位主供、并具备量产、集成和迭代能力的供应商而言,未来更有可能获得的不是一次性份额,而是更深的长期绑定和协同开发位置。

(本文来源:久谦资本)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

免责声明:本文仅代表作者个人观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

精彩推荐

- 非遗搭台助农增收|这场非遗公益行动及助农品鉴会落地北京

- 维恩波特Vairnport VPT Alpha 2.0 Q2绩效公告

- 汕尾市益翔圣服饰有限公司携手双冠、铸就新郎礼服供应链标杆

- 2026果业岛水果产业创新发展论坛!诚邀全球水果创业者!!

- 冠军聚力、品质致远|山东景禾环保科技赋能绿色交通新未来

- 数智赋能 广东华兴银行江门分行创新助力江门陈皮产业高质量发展

- 证券账户开通后,投资者权益保护有哪些需要了解的常识?

- 读懂非农数据&失业率,皇御贵金属助您从容投资黄金!

- 深耕养老金融服务 中山建行温情绿色通道护航高龄群众急难事

- 银社联动织密养老金融服务网 中山建行以青春力量守护晚年幸福

- 深耕养老金融大文章 筑牢老年反诈安全线 ——建设银行中山市分行做实做细适老化金融宣教服务

- 青岛人在海外·科创青岛|从世界回到青岛:1.6万海外人才为何选择这座城?

- 加味逍遥丸×Keep国风非遗运动会让山城"逍遥”一夏

- 在明律所荣膺CFS2026财经峰会两项大奖,杨在明阐述"行政法+”护航新质生产力

- 玄瞳实战案例:提效75%,准确率100%!揭秘低温奶企业利器

- 股东订单支撑营收数据,绿控传动上市后估值逻辑迎考验

- 52TOYS参展2026 SDCC 持续深化北美市场拓展

- 从大厂舒适区到底层创新孤勇者:光合创投与云脉芯联的五年序章

- 从245亿巨额募资到并购重组:华润新能源上市背后的产业变局

- 霍格灵动推出AI产品场景视频:展会前3天紧急需求48小时出片,2025年国内商业视频制作市场突破1800亿